11月11日的资金流向数据方面,主力资金净流出788.54万元,占总成交额1.74%,游资资金净流出3868.43万元,占总成交额8.53%,散户资金净流入4656.97万元,占总成交额10.26%。

11月11日的资金流向数据方面,主力资金净流出1895.3万元,占总成交额8.87%,游资资金净流入448.0万元,占总成交额2.1%,散户资金净流入1447.3万元,占总成交额6.77%。

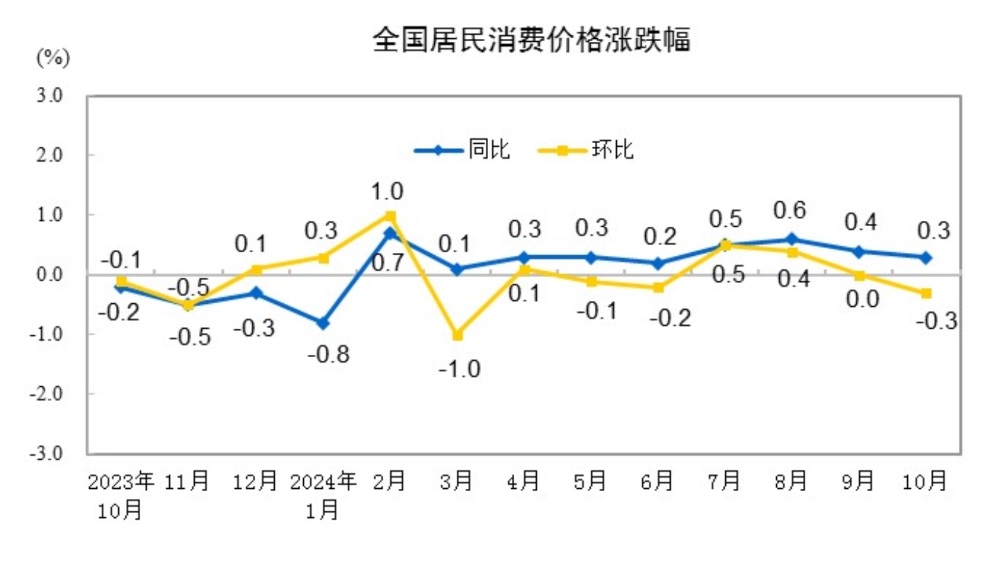

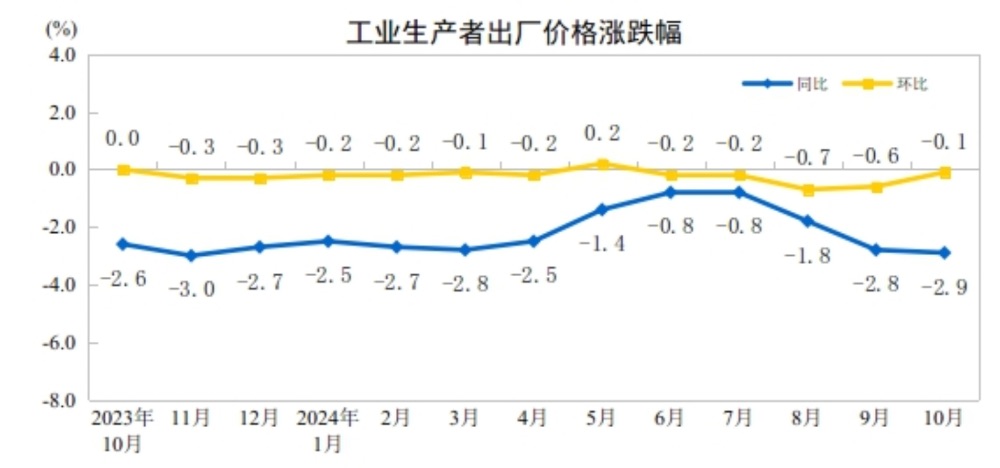

21世纪经济报道记者周頔 北京报道 11月9日,国家统计局发布了2024年10月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。其中,10月份CPI同比上涨0.3%,环比下降0.3%;PPI同比下降2.9%,环比下降0.1%。1—10月平均,全国居民消费价格比上年同期上涨0.3%,工业生产者出厂价格和购进价格均比上年同期下降2.1%。

国家统计局城市司首席统计师董莉娟解读认为,10月份,消费市场运行总体平稳,食品价格高位回落,加之汽油价格下行,CPI环比下降,同比涨幅略有回落。10月份,国际大宗商品价格总体波动下行,但在一揽子增量政策落地显效等因素带动下,国内部分工业品需求恢复,PPI环比降幅明显收窄,同比降幅微扩。未来随着政策效果的持续显现,价格有望进一步趋稳。

中国民生银行首席经济学家温彬向21世纪经济报道记者表示,PPI和CPI继续保持在偏低位置,四季度GDP平减指数或将继续为负,显示总需求仍然偏弱,经济中存在负产出缺口,政策仍需继续加大逆周期调节力度。

温彬指出,日前央行发布的三季度货币政策执行报告也强调“把促进物价合理回升作为把握货币政策的重要考量,推动物价保持在合理水平”,预计货币政策将继续保持宽松基调,并且会加强与财政政策和其他政策的配合协调,以扭转市场主体预期,增强经济内生动力。

图片来源:国家统计局,下同

CPI增速缘何回落

国家统计局发布的数据显示,2024年10月份,CPI同比上涨0.3%,环比下降0.3%。其中,城市同比上涨0.2%,环比下降0.3%;农村同比上涨0.3%,下降0.3%;食品价格同比上涨2.9%,环比下降1.2%;非食品价格同比下降0.3%,环比持平;消费品价格同比上涨0.2%,环比下降0.4%;服务价格同比上涨0.4%,环比持平。

10月份,扣除食品和能源价格的核心CPI略有回升,同比上涨0.2%,涨幅比上月扩大0.1个百分点。而1—10月平均,CPI比上年同期上涨0.3%。据国家统计局测算,在10月份0.3%的CPI同比变动中,翘尾影响约为-0.4个百分点,今年价格变动的新影响约为0.7个百分点。

财信金控首席经济学家伍超明在接受21世纪经济报道记者采访时表示,10月CPI同比增速回落,主要是受食品价格超季节性下跌、国内供强需弱拖累。他分析称,食品方面,受极端天气对供给端的扰动消退以及前期价格上涨过多影响,猪肉、鲜菜、鲜果等主要食品价格环比均由涨转跌,低于历史同期均值较多,食品价格超季节性下跌贡献了本月CPI增速回落幅度的一半左右。

非食品方面,国庆出行需求带动服务价格重回历史均值附近,支撑核心CPI小幅回升0.1个百分点。但受国际油价上涨向国内传导存在时滞、国内供强需弱格局未变等因素影响,能源、耐用品等主要非食品价格跌幅扩大,是非食品价格回落的主要拖累。

东方金诚研究发展部执行总监冯琳向21世纪经济报道记者表示,整体上看,10月CPI环比下跌0.3%(前值持平),同比涨幅低位下行至0.3%(前值0.4%),主要受食品和能源价格走弱拖累。不过,当月剔除食品、能源价格,更能体现整体物价水平的核心CPI环比持平,虽好于上月的-0.1%,但仍弱于季节性(过去十年同期均值为0.1%);同比涨幅为0.2%,较上月反弹0.1个百分点,继续处于1.0%以下的偏低区间。这意味着,2023年初以来的物价上涨动能偏弱状况还在延续。

冯琳还指出,当前物价水平偏低,一个重要原因是受楼市低迷、疫情疤痕效应等影响,居民消费信心偏弱。国家统计局最新数据显示,2024年9月消费者信心指数为85.7,环比下行0.1,连续6个月下行,继续明显低于100的中值水平。另外,城镇居民可支配收入增速下滑的影响也不容低估。由此,在商品和服务供应比较稳定的背景下,消费需求不足是现阶段物价水平明显偏低的主因。

展望下一阶段,温彬预计,CPI同比涨幅或将回升。猪肉价格将会出现季节性回升,有望推升食品价格。国内一揽子增量政策继续改善内需,有望推升核心CPI。叠加去年同期基数回落,CPI涨幅回升将是大概率事件。但国际能源价格可能随全球需求趋弱而有所回落,将会抑制CPI涨幅。

一揽子增量政策落地显效

国家统计局发布的数据显示,2024年10月份,PPI同比下降2.9%,环比下降0.1%;工业生产者购进价格同比下降2.7%,环比下降0.3%。1—10月平均,工业生产者出厂价格和购进价格均比上年同期下降2.1%。

伍超明分析认为,受一揽子增量政策带动投资需求释放影响,10月份PPI环比降幅收窄0.5个百分点至-0.1%,但国际大宗商品波动加剧和国内需求弱恢复拖累其延续负增长,导致本月PPI同比降幅扩大0.1个百分点至-2.9%。从结构看,生产资料环比转正,生活资料尤其是耐用品价格下跌是PPI环比负增长的主要拖累。分行业看,基建链转涨,原油链延续负增长,下游行业降幅扩大,反映出外部确定性加剧和内需恢复偏弱的拖累作用较强。

中泰证券(600918)首席分析师杨畅则指出,PPI分项数据中,生产资料环比上涨,生活资料环比下降;在生产资料中,采掘、原材料环比下降,加工环比上涨;在生活资料中,一般日用品环比上涨,但耐用消费品环比下降,且降幅明显,说明耐用消费品仍在降价通道;在细分行业中,价格涨跌互现;从产业链条来看,黑色冶炼、有色冶炼利润改善,发电企业的利润承压。

冯琳分析认为,10月PPI环比跌幅收敛至-0.1%,已呈现趋稳走势,同比跌幅扩大幅度与前两个月相比也明显收窄。这反映了一揽子增量政策出台提振市场预期和部分工业品需求,9月末以来钢铁、水泥、铜、铝等大宗商品价格经历了一轮上涨过程,以及10月国际油价有所回升,对国内PPI环比的拖累效应减弱。10月生活资料PPI环比跌幅扩大,是整体PPI环比未能回正的重要拖累。

展望未来,冯琳认为,伴随新一轮稳增长政策落地显效,以及还有部分一揽子增量政策“在路上”,后期大宗商品价格或还有一定上涨空间,促消费政策加码也有望缓和生活资料价格跌势,叠加上年同期基数走低,11月和12月PPI同比降幅有望收窄。至于2025年PPI同比能否较快转正,将主要取决于本轮一揽子增量政策的力度和规模,其中房地产支持政策和财政增量政策的影响最大。

谈及PPI下阶段的走势炒股怎么加杠杆资金,温彬则认为,受主要发达国家制造业放缓及全球需求趋弱影响,全球大宗商品价格预计将整体回落。但他也看到了随着增量政策渐进显效,市场供需关系得到边际修复,有望推动国内工业品价格回升,预计PPI同比降幅将有所收窄,但他分析认为PPI走出负区间仍需时日。

文章为作者独立观点,不代表官方配资平台下载_实盘配资app_实盘配资平台APP观点