市场终端售价波动情况,可以成为判断当下消费者购买力和偏好的指标之一。

毫无品牌沉淀与美誉度积累,上来就以绝对高端自我标榜、拿统一高价示人,很容易被市场反噬。

文丨顾小白编辑丨百进

来源丨正经社(ID:zhengjingshe)

(本文约为4400字)

[正经社“医药新动力”观察之九]

2024年9月20日,华润三九(000999)股价收盘报38.04元/股,周内收涨4.48%,终有止跌迹象。而在此前一周,其已连续多个交易日收跌,周跌幅高达19.8%,市值一周内蒸发过百亿元,创下近五年内最大周跌幅纪录。

华润三九拥有央企背景,在证券市场素以稳健著称,如此情形堪称难得一见。

有市场评论称,华润三九本次股价暴跌或反映出集采“扩围”背景下的药企焦虑。公开资料显示,安徽省发布的2024年度中成药集采征求意见稿称,“计划对35个中成药品种进行集采”。与之前不同,该轮中成药集采计划首次纳入了多个OTC药品,包括感冒灵、感冒清热、少儿肺热咳喘、强力枇杷露等中成药OTC十亿级品种。为此,生产999品牌感冒灵、强力枇杷露的华润三九的盈利及持续经营能力,或受到严重冲击。

随后,华润三九迅速发布公告,宣称此次通知对其影响极为有限。

《正经社》分析师认为,中成药集采并非首次。华润三九本轮股价暴跌可能还跟其此前频繁大举并购带来的积弊有关,当市场环境变化,其内在隐忧日趋显现,应对腾挪空间也愈发狭窄。

1

激进并购:五年耗资百亿,再造一个华润三九

作为中国医药行业的领军企业之一,华润三九并购整合的一举一动向来颇受关注。在本次股价暴跌前,其刚刚完成一项大额收购。

2024年8月4日,华润三九与天士力双双公告称,两方达成了股权转让协议。天士力控股股东天士力生物医药产业集团有限公司(下称“天士力医药集团”)及其一致行动人分别以62.12亿元、11.09亿元的对价,将所持的天士力28%、5%股权分别卖给华润三九、国新投资。

这家市值200亿元的中药企业“闪电”易主,一度引发市场热议。

据公开资料,华润三九主导的该次收购,是继2024年1月28日迈瑞医疗以66.5亿元收购惠泰医疗控制权之后,医药板块又一项“A收A”案例。换言之,这是2024年内最大规模的一项医药并购交易。

而在此前的2022年12月,华润三九曾耗资29.02亿元,以同样的“A并A”形式,完成对昆药集团28%股份的收购,后者成为前者的控股子公司。

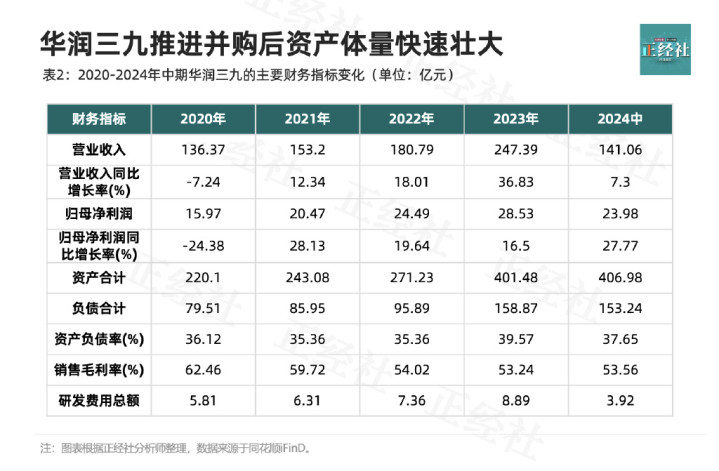

《正经社》分析师统计发现,华润三九及关联方最近5年内完成了7项收购,总耗资高达122.66亿元,且其并购举动似有加速之意(表1)。

事实上,收购整合是华润三九多年以来在中药产业链“补链强链”的一贯做法。

自2008年华润集团收购三九医药并将其更名为华润三九以来,该公司已完成至少15起并购事件,主要收购公司包括广东顺峰药业、桂林天和药业、众益制药、华润堂等,并与赛诺菲、平安好医生、诺和诺德等企业达成合作。

依靠并购整合,华润三九不仅在非处方中药领域不断攻城略地,在膳食营养领域亦不断发展,包括OTC中药、膳食营养补充剂在内的CHC(ConsumerHealthcare,消费者健康)业务收入亦稳步扩大,业务和产品向皮肤科、骨科、心脑血管、儿科、妇科、肝病以及其他大健康业务等方向延展。

按照其围绕“大品种、大品牌、大品类”思路推进并购,华润三九的资产体量获得快速壮大。同花顺iFinD数据显示(表2),华润三九的资产规模已从2020年的220.1亿元快速跃升至2024年中期的406.98亿元,这相当于不到5年时间,其依靠并购整合近乎再造了一个华润三九,体量膨胀之速令人侧目。

2

消化不良:资产质量受拖累,并购成效待观察

华润三九在并购市场一骑绝尘,虽说得以在营收规模上不断追赶云南白药,但是在市值表现上却相差甚远。

截至9月20日,华润三九市值为488.6亿元,远不及云南白药的895.9亿元;而营收规模不及华润三九的片仔癀,市值则高达1213亿元。证券市场或已对华润三九的商业模式给出了评价。

华润三九借力外延并购战略,意在加码或开拓新市场,业务范围向更细分领域延伸,快速完成商业板块的拼图。

例如,依靠收购,华润三九拿下昆药集团旗下的两大核心产品,包括聚焦中风防治等慢病市场的昆药血塞通、以精品国药为特色的昆中药系列产品。拿下天士力的控制权,华润三九自此将产品拓展至心脑血管、消化代谢、肿瘤、中枢神经等治疗领域。

环顾行业环境,在近年医保支付方式改革、仿制药资源过剩及集采常态化导致激烈竞争的多重挤压下,国内制药产业的整合加速。华润三九之外,亦有不少制药大厂选择发力做多选题,发起更多的并购,寻找新的业绩增长点。

客观而言,华润三九近年依靠并购驱动成长,在药企因集采困扰而业绩普遍下滑的环境之下,其营业收入、归母净利润保持逆势稳健增长(表2)。

不过,正经社分析师注意到,持续大举并购也已在一定程度上影响华润三九的资产质量。

华润三九最近五年的两项最大并购项目——天士力、昆药集团,其投入就达102.23亿元,占其总收购资金的83.34%。

2023年1月,华润三九入主成为昆药集团控股股东之后,快速进行了后者的董事会、监事会改组调整。然而,最近一年半以来,昆药集团的财务表现仍未获明显改善。

数据显示,2023年,昆药集团实现营业收入77.03亿元,同比下降约7个百分点;2024年中期营业收入再度同比下滑5.73%,同时,扣费归母净利润同比下滑9.75%。

由于昆药集团的王牌产品血塞通被纳入集采,该项产品的销量增长但中标价格大幅下滑;其他产品如天麻素注射液与阿法骨化醇软胶囊由于竞争日益激烈,销量均有缩减。

值得重视的是,相较于同行,华润三九拥有庞大的市场网络渠道优势。

据统计,华润三九对药店渠道的门店覆盖数量一直保持在40万家以上,相当于覆盖了同期70%以上实体药店。并且,其与国内头部互联网药店平台、O2O快送平台、头部互联网医疗健康服务平台都已建立深入的业务关系。对线上、线下广泛且深入的渠道布局,使得华润三九旗下品牌与产品能够快速而广泛地触达终端消费者。

不过,在积极且持续的营销投入之下,2019年至2023年,华润三九的销售费用一直维持在26.72亿元至29.84亿元,在中药企业阵营位居前列。同时,其同期的销售费用率从14.55%快速增长至33%以上,最高达到36.55%,大幅高于同行。

此前,昆药集团的目标是,借助华润三九的销售渠道,发力零售端,实现“从针剂到口服、从院内到院外”的双轮驱动战略。

截至目前而言,实际并购成效未尽如人意。并表业绩乏力的昆药集团,对华润三九整体财务表现已造成一定的拖累。

最新入手的天士力,截至9月20日收盘,市盈率(TTM)为20.31倍,明显高于华润三九的市盈率14.48倍。

从数据对比来看(表3),2020年至2024年中期,昆药集团和天士力的销售净利率、净资产收益率(ROE)、投入资本回报率ROIC等多项指标均连年明显低于华润三九。例如,华润三九的ROE(加权)在12.06%-15.86%之间,但天士力同期的ROE(加权)却波动较大,多低于10%,最低为-2.04%。

从某种意义上说,华润三九吃下昆药集团、天士力,一定程度拉低自身的ROE、ROIC、资产周转率等关键指标,已是大概率事件。

数据显示,华润三九的销售毛利率从2020年的62.46%逐步降至2024年中期的53.56%,降幅近10个百分点。这在某种程度上或预示着,其盈利能力已呈现下滑苗头。

值得一提的是(表2),2020年至今,华润三九的研发费用总额为32.29亿元,仅为其并购总额122.66亿元的26.32%,阔绰的并购投入与克制的研发投入相比,可谓天壤之别。同期,华润三九的研发费用率介于2.9%-10.57%,远低于销售费用率。

如今,在集采常态化的背景之下,自第九批国家组织药品集采以来,至开展第十批集采之前,医保局的价格治理步履不停,从“四同药品”价格治理官宣,到治理范围蔓延至零售端,现在OTC产品也名列其中。

“重营销、轻研发”的商业模式之下的华润三九,其并购扩张模式的可持续性及抗风险能力如何呢?

3

隐忧凸显:商誉、库存及应收规模激增

正经社分析师发现,持续并购及市场竞争之下,华润三九得以迅速做大的同时,多项财务指标的隐忧也开始凸显。

其一,存货规模持续高企:截至2024年中期,维持在总资产规模的12.27%。

其二,伴随更多的并购标的企业并表,应收款规模也持续攀升,从2019年的27.51亿元一直上涨至2024年中期的65.55亿元(表4)。

其三,更为不容忽视的,是商誉的大幅膨胀:截至2024年中报,已高达51.24亿元,占总资产比接近12.59%(表3),在中药企业阵营中一骑绝尘;相比于2012年的3.07倍,商誉规模已增长了16.69倍,相当于一年增长1倍。

这些商誉主要源于圣火药业、浙江众益、澳诺制药等一系列收购标的。

虽说在成长之路上,企业外延并购一直扮演了重要角色,但大额的商誉总会有减值的隐患。

那么,华润三九的商誉会不会暴雷呢?

公告资料显示,受多项因素影响,早些年的商誉构成中,金额占比较高的圣火药业、众益制药发展均不甚理想,华润三九此前也逐年对商誉进行了小幅计提减值。

最近两年并购的天士力、昆药集团,经营均身处下滑态势中。

如前文提及,近年来,中药监管日益严格,集采之下,药企毛利率下滑,作为中成药集采的先行企业,昆药集团2022年的归母净利润同比下降24.52%,2024年中报显示,其扣非归母净利润再度同比下滑9.75个百分点。

2019年以来,天士力的营业收入从189.98亿元快速滑落至2023年底的86.74亿元,同期的归母净利润规模也波动较大。

2021年中药集采之后,天士力的明星产品——复方丹参滴丸的价格明显受到影响。同时,心脑血管中成药市场竞争也日趋激烈。

业绩增长乏力,或是天士力此前的实控人闫希军家族选择退出天士力的重要原因。

华润三九方面也曾公开宣称,“收购完成后上市公司与天士力可在多方面发挥协同,提升公司综合竞争力,但如果未来市场环境发生不利变化,可能导致商誉减值,对上市公司商誉减值当年的业绩带来不利影响”。

集采扩围在即,华润三九是否存在大额减值风险?我们拭目以待。[《正经社》出品]

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章配资炒股配资线上,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

文章为作者独立观点,不代表官方配资平台下载_实盘配资app_实盘配资平台APP观点